仕掛品とは、材料から製品になる過程の中間的製品で、かつ、そのままでは

販売できる状態ではないもののこと。勘定科目で用いられる流動資産の部の

仕訳の一つで、製造業において会計年度中に製造を開始し、年度中に製品として

仕上がらなかった場合に計上される。生産ライン上の製品在庫や、加工途中の

未完成在庫品などがこれにあたる。

そのまま販売できる状態である中間的製品のことは半製品という勘定科目になり、

区別される。

ただし、仕掛品と半製品との区別がつきにくいことも多く、あえて製品と仕掛品

とに大別してしまうことも多い。参考出典 ⇒ マネー辞典

仕掛品は、製品ではないため売り物にならない状態を言います。つまり、

滞留の状態は、多くの未完成品を産み出してるってこと。 になります。

では、ブリスター包装作業での製品とは何か? ですよね。

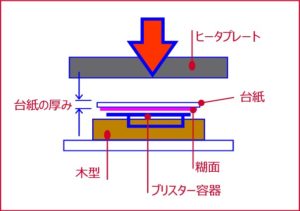

それは、包装された状態で、検品を終え、且つ、出荷を待ってる状態を指します。

作業で言えば、小箱に入れられた状態、あるいは、段ボールなどの外箱に入れられた状態です。

つまり、いつでも〝売れる〟状態。

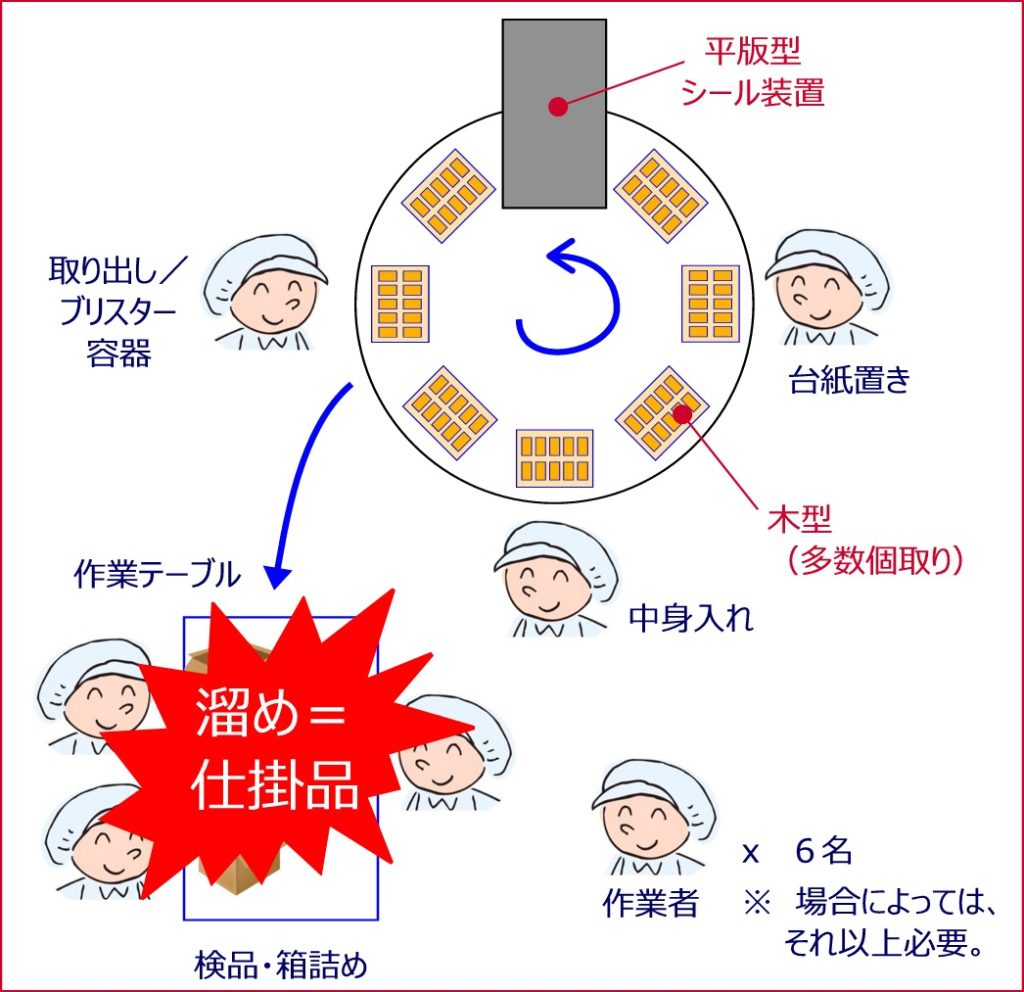

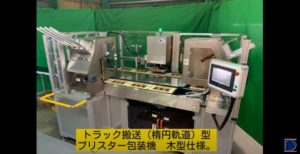

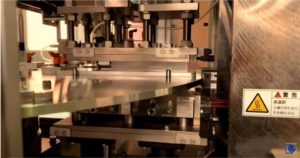

木型を使った平版ブリスター包装機の多数個取りの作業は、

溜めをつくって、作業。 溜めをつくって、作業。 の繰り返しになりがちです。

多数個を扱うから〝溜め〟を作らざるを得ないのです。